- Text : Fabienne Dreyer

- Lesedauer : 2 Minuten

ALfonds mit BUZ kann mehr als nur Fondsrente mit BU-Schutz

Wer Altersvorsorge und Berufsunfähigkeitsschutz miteinander kombiniert, ist mit nur einem Vertrag doppelt abgesichert und fährt zudem mit der Gesamtprämie günstiger als mit zwei Einzelverträgen.

Die Fondsrente ALfonds (FR10) der Alte Leipziger geht in Kombination mit einer BUZ aber noch darüber hinaus. Zum einen bietet ALfonds maximale Flexibilität in der Altersvorsorge. Versicherte können Beitragspausen einlegen, Zuzahlungen leisten oder auch Teilentnahmen vornehmen.

Zusätzlich wird die BUZ einjährig kalkuliert. Bedeutet: Die Beitragshöhe richtet sich nach dem Alter der versicherten Person und wird jährlich neu berechnet. Von diesem Modell profitieren besonders jüngere Menschen, weil ihr Berufsunfähigkeitsrisiko noch gering ist. Die so in jungen Jahren beim BUZ-Schutz eingesparten Beiträge fließen direkt in die gewählte Kapitalanlage und sorgen dafür, dass das Guthaben zur Altersvorsorge schneller anwächst – ein wichtiges Verkaufsargument für Vermittlerinnen und Vermittler, beispielsweise bei der Beratung junger Berufstätiger. Das bringt erhebliche Zinsvorteile.

Dreifach hält am besten: Das Dreifach-Polster im Fall der Berufsunfähigkeit

Für den Fall der Berufsunfähigkeit werden folgende Mechanismen aktiv:

-

Die Alte Leipziger übernimmt alle Prämien für die Fondsrente. Die Altersvorsorge der Kunden wächst somit und wie geplant weiter, ohne das Ihre Kunden weiterhin Beiträge entrichten.

-

Die Beiträge für die BUZ entfallen. Sie werden dem Fondsguthaben nicht mehr entnommen. Stattdessen fließt der ursprüngliche BUZ-Beitragsanteil direkt ins Fondsvermögen. Damit erhöht sich das Guthaben für die Altersvorsorge zusätzlich.

-

Die Alte Leipziger führt eine vereinbarte Dynamik der Fondsrente beitragsfrei fort. Das bringt Kundinnen und Kunden eine zusätzliche stetige Erhöhung des Fondsguthabens, ohne dass Kosten für sie anfallen.

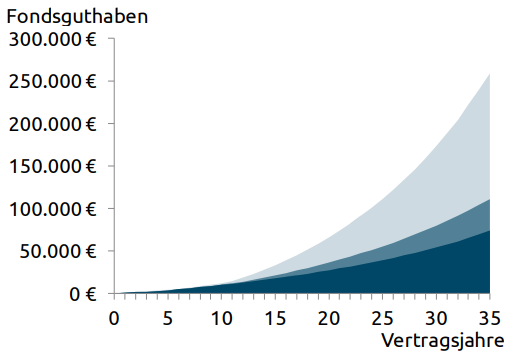

Zahlen sagen mehr als Worte: Unser dreifaches Polster im Beispiel.

258.723 €1

Entwicklung des Fondsguthabens bei Berufsunfähigkeit zum Ende des 10-ten Versicherungsjahres – mit Dynamik 5 % in der Anwartschaft und mit beitragsfreier Dynamik 5 % im BU-Fall.

110.829 €1

Entwicklung des Fondsguthabens bei Berufsunfähigkeit zum Ende des 10-ten Versicherungsjahres – ohne Dynamik.

73.997 €1

Entwicklung des Fondsguthabens bei durchgängiger Beitragszahlung ohne Eintritt der BU – ohne Dynamik.

So haben wir gerechnet:

Beispiel Tarif FR10, Alter 30 Jahre, 100 € mtl. Zahlbeitrag, 10 Jahre Rentengarantiezeit, Rentenbeginn 65 Jahre, Berufsgruppe A1, 1.000 € mtl. BU-Rente.

1 Die Berechnungen basieren auf den aktuellen Rechnungsgrundlagen und den sich daraus ergebenden Rentenfaktoren sowie den für 2023 festgesetzten Überschusssätzen unter der Annahme, dass diese und die jeweils angenommene Weiterentwicklung von 6 % vor Abzug der Fondskosten des Fonds AL Portfolio Zukunft 75 während der gesamten Versicherungsdauer unverändert bleiben. Die Leistungen können nicht garantiert werden und sind trotz der exakten Darstellung nur als unverbindliche Beispielrechnung anzusehen.

Unser Tipp: Kombinieren Sie unsere fondsgebundene Rentenversicherung ALfonds mit unserem Top-BU-Schutz und Dynamik und bieten Sie Ihren Kunden damit gleich dreifache Sicherheit!

Auch interessant

Verkauf & Produkte

Neu: Mobilitätspolice in unseren Pkw-Tarifen.

Seit dem Tarif 2024 können Sie Ihren Kunden mehr Sicherheit für Mobilität nach dem Schadenfall geben.

WeiterlesenVerkauf & Produkte

So günstig kann privater Unfallschutz für eine Familie sein.

Ca 127 Euro jährliche Unfall-Versicherungsprämie für eine Familie mit Kind – das ist doch ein Witz, oder? Und das sogar für den comfort-Schutz...

WeiterlesenVerkauf & Produkte

Kraft und Sicherheit – ALfonds mit flexiblen Garantien lässt die Muskeln spielen!

Unsere Fondsrenten mit Garantien sind jetzt deutlich stärker. Überzeugen Sie sich!

Weiterlesen