- Text : Marketing der ALH Gruppe

- Lesedauer : 2 Minuten

Wir möchten Ihnen an dieser Stelle einen Überblick über die Beitragssituation in der Privaten Krankenversicherung (PKV), aber auch speziell bei der Hallesche, geben. Gleichzeitig werfen wir einen Blick auf die gesetzliche Krankenversicherung (GKV).

Warum kommt es zu Beitragssteigerungen?

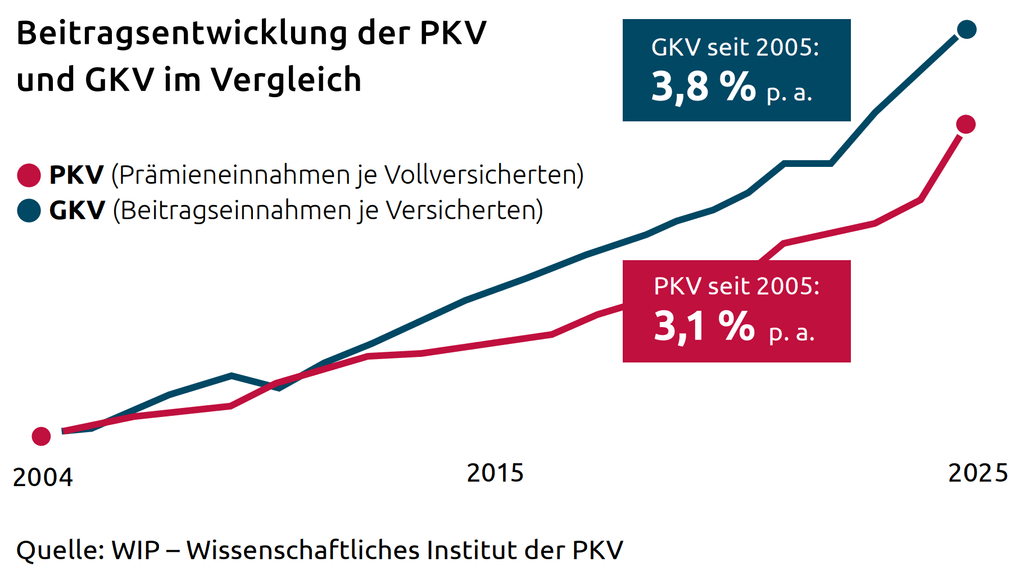

In einem aktuellen Beitragsvergleich mit der GKV schneidet die PKV sehr gut ab. Das Wissenschaftliche Institut der Privaten Krankenversicherung (WIP) hat in einer Studie berechnet, wie die Beitragseinnahmen pro Versicherten in den Jahren von 2005 bis 2025 gestiegen sind.

In beiden Systemen, sowohl der GKV als auch der PKV, steigen die Beiträge. Langfristig gesehen sind die Beiträge in der GKV in den letzten 20 Jahren jedoch stärker gestiegen als in der PKV – obwohl die private Krankenversicherung sogar noch Alterungsrückstellungen bildet. Dass ein fortschrittliches Gesundheitswesen seinen Preis hat, beschreibt auch die Zeitschrift „Finanztest“: „Die Kosten pro Versicherten steigen gleichermaßen, egal, ob privat oder gesetzlich versichert.“

Wie können Beiträge möglichst stabil gehalten werden?

Maßnahmen zur Beitragsstabilität: Was wir tun…

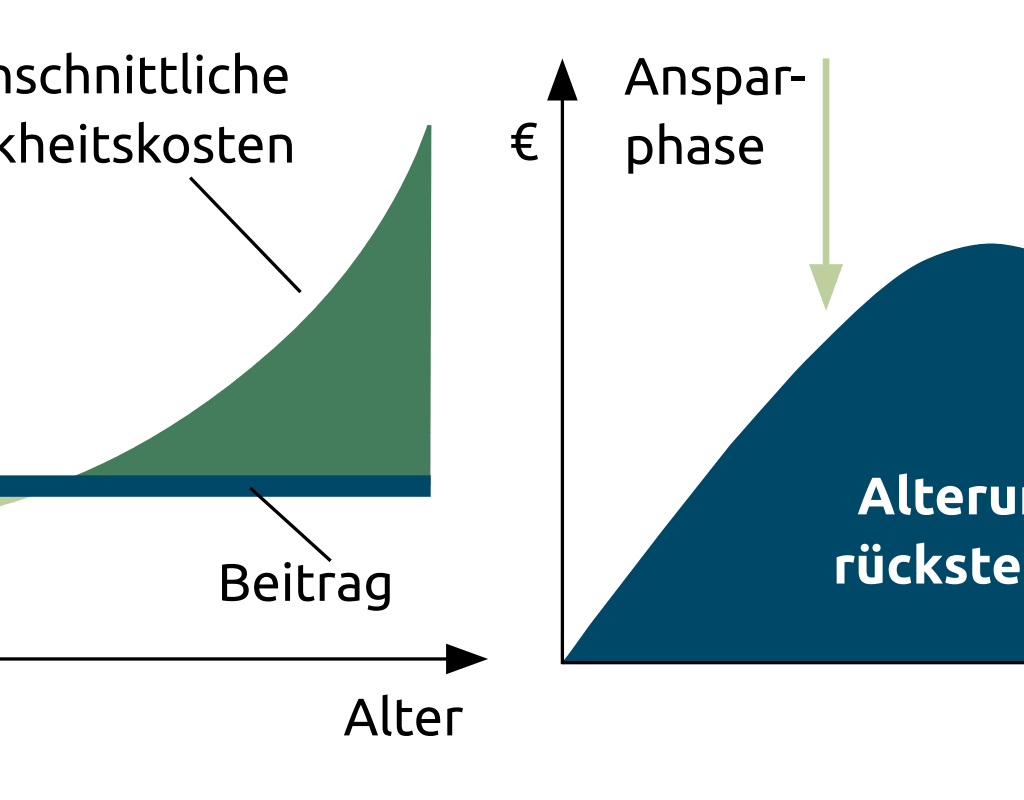

In der PKV werden Ihre Beiträge von Anfang an mit einem Sparanteil, der sogenannten Alterungsrückstellung, berechnet. Damit ist der Beitrag zunächst höher, als es zur Deckung Ihrer Krankheitskosten erforderlich wäre. Aus den anfangs nicht benötigten Beitragsteilen wird die Alterungsrückstellung aufgebaut.

Mit zunehmendem Alter sind die anfallenden Leistungen höher als der zu entrichtende Beitrag. Die Differenz wird durch die aufgebauten Rückstellungen ausgeglichen.

… und was Sie selbst tun können.

Mit MBZflex, der Modifizierten BeitragsZahlung der Hallesche, können Sie selbst aktiv werden und Ihre Beiträge sogar senken. Das Prinzip ist ganz einfach: Heute etwas mehr bezahlen, dafür im Alter weniger. Dabei ist der garantierte Beitragsnachlass im Alter nur einer von vielen Vorteilen!

Die gezahlten Beiträge können als Vorsorgeaufwendungen in unbegrenzter Höhe steuerlich geltend gemacht werden. Je höher der aktuelle Steuersatz ist, desto stärker wirkt sich diese Möglichkeit positiv auf die Gesamtrendite aus.

Wie kann der Beitrag im Alter weiter reduziert werden?

Mögliche Optionen der Beitragsreduzierung

Durch den Wechsel in eine Tarifstufe mit höherem Selbstbehalt oder in einen Tarif mit geringeren Versicherungsleistungen kann der Beitrag weiter reduziert werden. In einer individuellen Beratung finden wir gemeinsam mit unseren Kunden die optimale Lösung.

Angebot der Hallesche

Ab 55 Jahre erhalten unsere Versicherten bei einer Beitragsanpassung automatisch ein übersichtliches Angebot mit Tarifalternativen. Gerne stellen wir dafür auch einen ausführlichen Leistungsvergleich zur Verfügung, um die Unterschiede transparent zu machen. Die Rückkehr in einen höherwertigen Tarif ist später nur mit einer erneuten Gesundheitsprüfung möglich.

Beispiel: Claus H. (87 Jahre)

Claus H. könnte durch einen Wechsel aus Tarif NK 1 in Tarif PRIMO SB 3 plus 412,75 € monatlich einsparen. Allerdings würde damit auch sein Leistungsumfang reduziert.

Bleibt er im Tarif NK 1, profitiert Claus H. auch in den nächsten Jahren von einem außergewöhnlichen Leistungspaket.

Auch interessant

Gesundheit

Welche Vorteile bietet die PKV gegenüber der GKV?

Privatvollversicherte profitieren von einem besonders umfassenden Gesundheitsschutz, der viele Vorteile bietet. Sie erhalten oftmals schneller...

WeiterlesenGesundheit

Wann ist eine Zahnzusatzversicherung sinnvoll?

Gesunde Zähne sind zentral für unser Wohlbefinden, Aussehen und Gesundheit. Oft merkt man das jedoch erst, wenn erste Probleme auftreten. Eine...

WeiterlesenGesundheit

Wann ist die private Krankenversicherung für Ärzte sinnvoll?

Mediziner wissen, wie wichtig eine gute medizinische Versorgung im Krankheitsfall ist. Wer täglich für die Gesundheit anderer sorgt, sollte auch...

Weiterlesen